「NISAなら安心」「積立投資は放っておいても大丈夫」今が買い。そんな言葉をSNSでよく聞きませんか?

たしかに、NISAは非課税で運用できる素晴らしい制度です。

しかし、制度が優れていても「投資そのもののリスク」が消えるわけではありません。

実際、今アメリカでは、銀行が保有する債券の含み損が4,824億ドル(約70兆円)に達し、金融不安が再燃する兆しを見せています。

さらに、為替が1ドル=120円に円高方向へ動けば、NISAで積み立てた米国資産が大きく目減りする可能性もあるのです。

この記事では、投資初心者の方にもわかりやすく、解説します。

この記事を読むと分かるポイント👇

-

「NISAは安全」という過信に注意

-

米銀行の含み損拡大とその背景(金利と債券価格)

-

円高(1ドル120円)時のNISA資産への影響

-

初心者が今日からできるNISAのリスク対策と商品選び

NISAってどういう制度?(旧と新NISAの仕組みを初心者向けに整理)

NISA(ニーサ)とは、「少額投資非課税制度」のことです。

名前だけ聞くと難しそうですが、要するに「投資で得た利益に税金がかからない制度」と覚えておけばOKです。

通常、株や投資信託で利益が出ると、その約20%が税金として引かれます(※20.315%)。

でも、NISA口座で投資すれば、その利益がまるごと手元に残る。これが、NISAの最大の魅力です。

旧NISAの2種類

- 一般NISA(〜2023年)

- 年間120万円まで投資OK

- 非課税期間:最長5年間

- 個別株・ETF・投資信託などが対象 - つみたてNISA(〜2023年)

- 年間40万円までの積立投資が対象

- 非課税期間:最長20年間

- 金融庁が選定した「長期・分散・積立」向けの投資信託のみ

2024年から新NISAへ大幅リニューアル

2024年からは「新NISA」として、制度が大きく変わりました。

特徴は以下のとおりです:

- 2階建て構造が統合され、シンプルに

- 年間投資枠は最大360万円(つみたて120万+成長投資240万)

- 非課税期間が“無期限”に ← これは大きな変更点!

つまり、新NISAは「より多く投資できて、長く非課税で運用できる」制度になりました。

「積立=安心」というイメージが先行している理由

多くの人が「NISAは安心」「積立投資は安全」と思っている背景には、いくつか理由があります。

よくある“安心感”の理由

- 「国が用意した制度だから、きっと安全」

- 「つみたてNISAの対象ファンドは、金融庁が選んでるから大丈夫」

- 「長期・分散・積立ならリスクが減るって聞いた」

- 「プロのアドバイザーが“積立ならほったらかしでOK”って言ってた」

- 「過去10年ずっと上がっている」

たしかにこれらは、完全に間違ってはいません。

でも、「安全」と「損をしない」は別物です。

「NISA=リスクがない」というのは、ちょっとした誤解から広がっています。

リスクは、CMやWeb広告ではあまり語られない

なぜなら、投資に対する“入り口のハードル”を下げたいから。投資系のインフルエンサーさん達も多くがS&P500やオルカンを推奨しています。

みんながやっているならと「NISAをやれば安心」と思い込み、深く調べずに始めてしまう人が多いのが現実のようです。先日の乱高下ではYahoo!のコメントなどにも半年前から積み立てていたNISAを損切りした。と始めてまだ1年しか経過していないのに損切りしている人のコメントを多くみました。

NISAはたしかに「税金がかからない」という意味で、とてもお得な制度です。

でも、「お得」と「ノーリスク」はイコールではありませんよね。

積立投資にも、タイミング・為替・商品選びのリスクがあり、

特に投資初心者こそ「何に・どうやって投資しているか」を知ることがとても大切です。

例えば、米国株インデックスファンドを買っても、

もしドルが150円→120円の円高になれば、

資産の評価額は日本円で(20%)目減りします。投資先が下がっていなくても、為替だけで損することが十分にあります。

アメリカの銀行で起きている“異変”とは?

ニュースにならないけど超重要「含み損4824億ドル」って?

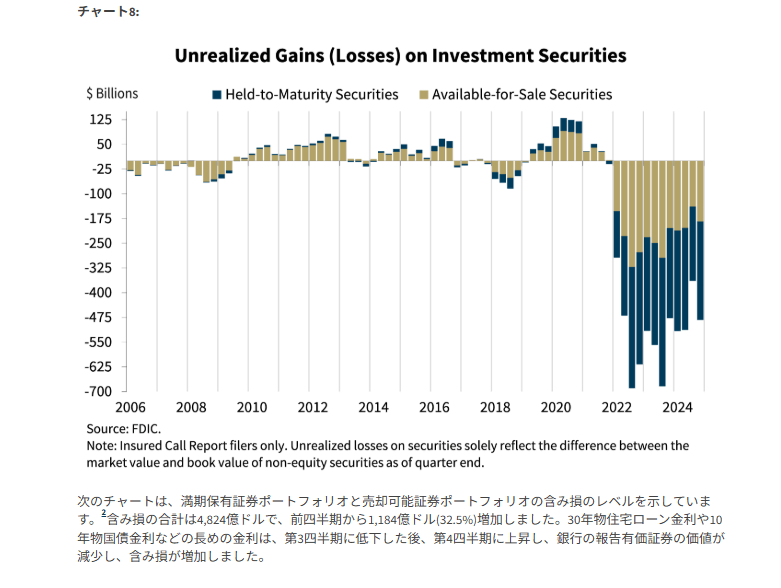

2024年末、アメリカの銀行が保有する投資有価証券で、なんと4,824億ドル(約70兆円)もの“含み損”が発生していることが、米FDIC(連邦預金保険公社)の公式レポートで明らかになりました。(最新レポートでは5170億ドル“約73兆円”に達しています)

これは「チャート8」と呼ばれる銀行業界の健全性を示す重要なグラフで確認できます。

前の四半期(2024年Q3)から比べて、32.5%も増加しており、

この数字の急増は非常に大きな異変です。

でも、メディアではほとんど取り上げられていません。

なぜなら、「難しい」「一般人には関係なさそう」と思われがちな話だからです。

しかし、この含み損の正体こそが、今後の日本の投資家─とくにNISA利用者にとって重要な警告となる可能性があります。

「未実現損」とは?銀行も損してるってどういう意味?

まず、「含み損」や「未実現損失」という言葉の意味から簡単に説明します。

未実現損=「今すぐは損していないけど、実は価値が減っている状態」

たとえば、あなたが100万円で買った債券の現在の市場価格が80万円だったとします。

まだ売らなければ損は確定していません。

でも、価値は下がってますよね?

これが「未実現損」=含み損です。

銀行も同じで、大量の債券や証券を保有しています。

それらの価格が下がってしまうと、帳簿上では資産が大きく減っていることになるのです。

なぜこんなに損が増えた?原因は“金利”と“債券価格”

アメリカの銀行が抱える未実現損失がここまで増えた理由は、金利の急上昇にあります。

金利と債券価格の関係:逆に動く

- 金利が上がると、既に発行されている低金利の債券は価値が下がる。

- なぜなら、今ならもっと利回りのいい新しい債券が手に入るから

つまり、銀行が以前に買った低金利の債券は、

今の高金利の時代では“価値が下がっている”わけです。

このため、多くのアメリカの銀行が保有している満期保有債券(HTM)や売却可能証券(AFS)は、巨額の“含み損”を抱えている状態になってしまったのです。

例:30年住宅ローン金利・10年米国債金利の上昇

2024年第4四半期、アメリカの長期金利(特に住宅ローン金利や10年国債利回り)が再び上昇したことで、

この含み損がさらに悪化したという背景があります。

この事実が、なぜNISA投資家にも関係あるのか

「それ、アメリカの銀行の話でしょ?日本のNISAとは関係ないんじゃないの?」

そう思われるかもしれません。

でも、実はものすごーく深い関係があります。

理由1:NISA投資の多くが“アメリカの債券・株”に連動している

- 多くのNISA向け投資信託は「米国株インデックス(例:S&P500)」や「米国債券ファンド」に連動

- 米国金融市場が不安定になると、これらの商品も当然影響を受けます

理由2:含み損が大きい=銀行の経営リスク上昇

- 大手銀行が抱えるリスクが表面化すれば、米国全体の金融不安に発展

- その結果、株価下落や市場の混乱が起きやすくなります

- → 間接的にNISA口座の評価額が下がる可能性も

理由3:米国で銀行破綻が起これば“ドル安”になる可能性がある

- ドル安になれば、NISAで保有しているドル建て資産は円ベースで目減りします

- つまり、金融不安が「為替」→「NISA評価額」に波及するのです

アメリカの銀行が抱える「含み損4,824億ドル」は、

決して他人事ではありません。

銀行が損をしているということは、

米国経済全体がリスクを抱えているということであり、

それは間接的に、NISA積立投資にも影響してきます。

「金融のことはよくわからないけど積み立てがいいって聞いたから」「NISAは安心って聞いたから」

そう思っていた人ほど、今こそ“本当に何が起きているか”を知ることが大切です。

チャート8はなぜ異常なの?他のチャートと何が違う?

そもそも「チャート8」って何を表している?

👆 チャート8:投資有価証券の「未実現損益(含み損)」の推移

米国の銀行が保有する国債やMBS(住宅ローン担保証券)などの評価額の変動を示しています。

含み損が出ていれば=「その銀行の資産価値が目減りしている」ということ。

特に満期保有(HTM)や売却可能(AFS)の債券は、

一度保有すると途中で売りにくい=評価が下がると長く影響が残るのが特徴です。

だから、金利が上がると一気に悪化しやすい性質があるんです。

このチャートは、FDICの公式ウェブサイト内の「Quarterly Banking Profile」セクションで閲覧可能です。具体的には、各四半期のレポート内にある「Unrealized Gains (Losses) on Investment Securities」というセクションに掲載されています。また、関連するデータや詳細な分析は、同レポート内の他のセクションや付属のデータファイル(例:Excel形式)でも提供されています。

他のチャートがそこまで悪化していない理由

多くのチャート(利益、ROA、資本比率、預金残高など)は、

今の経営状況や損益だけを示しているものです。

含み損(チャート8)は、「まだ損はしてないけど、潜在的な爆弾がある状態」。

つまり

▶ 「表に出ていないリスク」を映す唯一のチャートなのです。

なぜチャート8が“危険信号”と言われるのか?

- 含み損は「今は大丈夫」でも、将来の破綻リスクに直結する可能性がある

- 銀行がその資産を“売らざるを得ない状況”になったとき(例:取り付け騒ぎなど)、損失が確定して吹き出す

2023年に破綻した シリコンバレー銀行(SVB) の例が有名ですね。

含み損が大きすぎて、資産売却に踏み切ったところ、

市場が不安を察知して預金流出が起き、破綻につながりました。(今、徐々に預金流出しています)

実はこのパターンこそ、過去にも金融不安の前兆として繰り返されてきた構図なのです。

市場が“気づいていないフリ”をしている今こそ、私たちは数字の裏側を冷静に読む必要があります。

「チャート8が悪化しているのに他は落ち着いてる」は“警告”と読むべきなのです。

結論:どのチャートが一番大事か?

| チャートの種類 | 見るべき意味 | 危機の兆候をつかむ度合い |

|---|---|---|

| チャート8(未実現損益) | 将来的な損失リスク | 🔥 非常に高い(要注意) |

| 純利益・ROA | 直近の経営状態 | △(見かけ上は健全でも油断禁物) |

| 資本比率 | 財務健全性 | ◯(ただし含み損は反映されないことも) |

| 預金総額 | 資金流出の有無 | ◯(減っていれば超危険) |

どれが一番大事?

✅ 市場や経済の不安定さに注目しているなら → チャート8(未実現損益)

✅ 業界の健康度をチェックしたいなら → チャート1(純利益)

✅ 実体経済との関係性を見たいなら → チャート7(貸出残高)

「ドル建て資産」は本当に安全?

為替リスク編 円高=120円になったらどうなる?

円高ってどういうこと?ざっくり説明

まず、「円高(えんだか)」とは何かを簡単に説明します。

「円高」とは、1ドルを買うのに必要な日本円が少なくなることです。

たとえば:

- 1ドル=150円 → 1ドル=140円に変わる

→ 「円高になった」といいます

これはつまり、日本円の価値が上がっている状態。

同じ1ドルでも、以前より少ない円で買えるようになるわけですね。

逆に、1ドル=120円 → 140円になると「円安」と呼ばれ、

日本円の価値が下がっている状態になります。

1ドル140円 → 120円になったら、資産はどうなる?

では、あなたがドル建ての資産(たとえば米国株やETF)をNISAで持っていたとします。

仮に資産価値が変わらず、ずっと100ドルのままだった場合に起きることを見てみましょう。

ケース比較

| 為替レート | 資産価値(ドル) | 日本円換算の評価額 |

|---|---|---|

| 1ドル=140円 | 100ドル | 14,000円 |

| 1ドル=120円 | 100ドル | 12,000円 |

→ 同じ100ドルでも、円高になると評価額が2,000円も減る!

つまり、投資している商品自体の価格が変わらなくても、為替だけで損することがあるということです。

円高で損する仕組みを、具体例でシミュレーション

もっと現実的な例で考えてみましょう。

例)あなたがNISAで、米国株ETFを年間30万円分購入したとします

(購入時:1ドル=140円)

- 買ったETFは約2,143ドル分(=30万円 ÷ 140円)

- 資産は1年後も2,143ドルのままだったと仮定

ところが、その1年後に為替が1ドル=120円の円高になっていたら…

- 評価額は → 2,143ドル × 120円 = 約257,160円

- → 円換算で42,840円のマイナス(実質−14.3%)

これが、「為替リスク」の正体です。

ポイントは…

- 投資先の価格が下がっていなくても損する

- 長期積立で買っていくと、円高時に“出口”を迎えたときに目減りする可能性がある

- 逆に円安になれば、資産はプラス評価される(が、これは読めない)

為替ヘッジって何?使うべき?使わなくてもいい?

為替の影響を抑えるために用意されているのが、「為替ヘッジ付き」の投資商品です。

為替ヘッジとは?

- 通貨の変動による影響を軽減する仕組み

- 「ドル安・円高」になっても、日本円ベースの価値が目減りしにくくなる

- 特に債券型の投資信託に多い(例:「◯◯債券ファンド(為替ヘッジあり)」など)

NISA積立で損しないために、今できること【対策・提案】

「米国ETFだけ買っておけば安心」は危ない?

「とりあえずS&P500」「米国ETFだけでOK」といった言葉、よく見聞きしますよね。

実際、多くのYouTube・SNSでは「米国株インデックスが最強」とされています。

たしかに過去は、米国市場は右肩上がりで、リターンも大きかったのは事実です。

でも

未来は、過去と同じにはならないかもしれません。

今、アメリカでは金利上昇・銀行の含み損・ドル不安・政治的リスクなど、さまざまな懸念が同時進行しています。

仮に市場が安定していたとしても、円高(ドル安)になれば、日本人投資家は円換算で損をする可能性があります。

結論:

- 米国ETFは「優秀な選択肢のひとつ」ではあるが、「それだけでOK」ではない

- リスク分散なしの“1点集中”は、将来の下落時に大きなダメージを受ける

初心者でもできる“3つの分散”方法(国・通貨・資産)

投資の世界でよく言われるのが「分散投資は最強のリスク管理」という考え方です。

初心者でも今日から意識できる分散は、以下の3つです:

① 国の分散(地域分散)

- 米国だけでなく、日本株、欧州株、新興国株も少しずつ取り入れる

- 例:「全世界株式インデックス」や「オルカン」など ※オルカン=世界に分散しながらも、アメリカが6割の商品です。つまり「S&P500に近い値動き」をすることが多い

② 通貨の分散(為替リスク対策)

- 外貨(ドル建て)だけでなく、円建て資産も組み合わせる

- 為替ヘッジ付き商品も検討する

③ 資産クラスの分散(株・債券・REITなど)

- 株だけでなく、債券や不動産投資信託(REIT)も一部取り入れると、値動きがマイルドになる

- 相場が悪い時でも、ダメージが一方向になりにくい

「積立は続ける」でも「中身は見直す」べき理由

積立投資の最大のメリットは、「時間を味方にできる」ことです。

価格が下がっても、同じ金額でたくさん口数を買える─つまり安く買えるチャンスになるからです。

だからこそ、「積立をやめる」必要はありません。

でも、「中身(投資先)」を見直すことは、とても大切です。

なぜ中身を見直すべきか?

- 金融環境は変わる(米国一強の時代が終わる可能性も)

- 為替の影響で実質的に損する場合もある

- 商品の信託報酬や運用方針が変わることもある

積立は“止めずに”、中身を“育て直す”という考え方が今後はより重要になってくるのではないでしょうか。

NISAでの積立投資は、使い方によってはすばらしい制度です。

でも「よくわからないまま始めた投資」は、知らない間に大きなリスクを抱えてしまうこともあります。

今できることはシンプルです:

- 「なんとなく米国ETF」に頼らず、分散の視点を持つ

- 為替や市場の変化に応じて、商品を見直す

- 続ける力を持ちつつ、考える力も持つ

あなたのお金は、未来の自分や家族のための大切な資産です。

だからこそ、「積立は放置していいものではない」と知っている人が、最終的に強くなります。

知らないと損をする。知っていれば守れる。

NISA=ノーリスクではないという事実

「NISAだからあまり損はしない」

「積立投資ならほったらかしでいい」

そんな言葉を信じて、よく調べずに投資を始める人が少なくありません。

でも実際は

-

NISAを使っても、投資先が値下がりすれば損失は出ます

-

円高になれば、ドル建ての資産は円換算で目減りします

-

金利や景気、為替、世界の出来事が、直接あなたの資産に影響します

つまり、NISA=ノーリスクでは決してないのです。

「非課税」というメリットにばかり目が行きがちですが、

投資の本質は、「リスクと向き合いながら増やす努力をすること」。

NISAはその“道具”にすぎません。

投資は「わかってから始める」方が絶対に強い

投資の世界では「まずやってみることが大事」とも言われます。

たしかに経験も重要です。でも、“何もわからないまま突っ込む”のは、危険なスタートになりかねません。

-

「今はどんな相場環境なのか?」

-

「どんな商品に投資していて、どう動くのか?」

-

「リスクを下げるにはどうすればいいのか?」

これらを少しずつ理解しながら投資することで、

大きく損をするリスクを減らせますし、

仮に損が出ても「理由がわかる」ことで冷静な判断ができるようになります。

「知らずに損した」より、「理解して選んだ」ほうが、ずっと安心して続けられる。

それが長期投資では一番の強さになります。

まずは自分のお金がどう動いているのかを知ることから

「何に投資しているのか、よくわからない」

「今、資産はいくら?損してる?得してる?」

実は、こういう状態のままNISAを続けている人は意外と多いと感じます。

でも、お金は“あなたの人生の時間”でできた大事な資産です。

だからこそ、まずはこういった小さなことから始めてみてください:

今日からできる3つのこと

-

NISA口座で買っている商品名を確認してみる

→ どこの国の資産?株?債券?為替リスクはある? -

過去の価格の動きを1年分だけでも見てみる

→ 上がってる?下がってる?その背景は何だった? -

今の円換算評価額が、いくらかチェックしてみる

→ 為替の影響は?買った時と比べてどうなった?

それだけでも、「なんとなく積み立ててる人」から「理解して積み立ててる人」へ変わる第一歩になります。

NISAは、素晴らしい制度です。

でも、「知らなかった」では済まされない落とし穴もあります。

今回ご紹介したような「アメリカの銀行の含み損」「為替リスク」は、

一見、自分には関係ないようでいて、実はあなたの資産に深く関わっている話です。

だからこそ、「知ること」が最大の防御力になる。

そして知った上で、自分で判断できる力を身につければ、

どんな相場でも、怖がらずに投資を続けていけます。

あなたの未来のお金のために。

NISAを「ただの制度」ではなく、「納得して使いこなせる武器」にしていきましょう。

信頼できるデータ出典一覧(2024年〜2025年版)

米国:FDIC(連邦預金保険公社)

FDIC Quarterly Banking Profile(四半期銀行報告書)

-

URL:

https://www.fdic.gov/analysis/quarterly-banking-profile/ -

概要:米国の銀行業全体における資産、収益、保有証券の未実現損益(含み損)などが詳細にレポートされています。

-

使用箇所例:チャート8(Unrealized Gains/Losses on Investment Securities)

-

更新頻度:四半期ごと(最新は2024年第4四半期)

米国経済指標

FRED(米国セントルイス連銀 統計ポータル)

-

おすすめ指標:

-

10-Year Treasury Constant Maturity Rate(10年物国債利回り)

https://fred.stlouisfed.org/series/GS10 -

Effective Federal Funds Rate(FF金利)

https://fred.stlouisfed.org/series/FEDFUNDS

-

-

使用箇所例:金利上昇による債券価格下落の背景説明など

為替関連:日本銀行

過去のドル円相場(為替レート)

-

URL(日本銀行統計):

https://www.stat-search.boj.or.jp/ssi/mtshtml/fm02_m_1.html -

概要:月次のドル円為替相場の推移が取得可能

-

使用箇所例:円高(120円)・円安(140円)のシミュレーション背景デー

出典:FDIC「Quarterly Banking Profile 2024 Q4」チャート8(未実現損益)

出典:金融庁「NISA(ニーサ)制度の概要」

出典:米国セントルイス連邦準備銀行(FRED)10年国債利回り統計

分散って「何を買えばいい?」と考える方に向けて

私ならこう考えます:今買うなら「コモディティ」特に“金(ゴールド)”

ここまで読んでくださった方の中には、

「じゃあ今、何に分散投資すればいいの?」と感じた方もいるかもしれません。

個人的な意見ですが、私は今のような不安定な時期こそ、

“実物資産”であるコモディティ、特に「金(ゴールド)」に注目しています。

なぜ金をおすすめしたいのか?理由は4つあります。

- 金は“信用リスクのない資産”

→ 米ドルや日本円と違い、金は実物そのもので価値があり、国の信用に依存しません - 金融危機時に資金が流れやすい“逃避先”

→ 銀行の含み損やドル不安が広がれば、金に買いが集まりやすくなります - インフレにも強く、価値が落ちにくい

→ 金は物価が上がっても価値を保ちやすく、現金や債券と異なる動きをします - 為替の影響がマイルドで、リスク分散になる

→ 米国株のように為替で大きく損を出すリスクが比較的小さいのもメリットです

ETFや投資信託でも、手軽に金へ投資する方法はあります。

「米国株一辺倒で大丈夫かな?」と少しでも思った方は、

ポートフォリオの一部に“金”という選択肢を加えるだけでも、安心感がまったく違ってくるはずです。

自分の軸で投資を考える時代へ

投資に“絶対の正解”はありません。

でも、「今の世界で何が起きているのか」を知り、

その上で“自分なりの答え”を持って選ぶことが、何より大切です。

NISAという制度を、

ただの「税制優遇」ではなく、

“納得して使いこなすための武器”として、あなたが活かせますように。

NISAで「金」を買う方法

方法1:成長投資枠で「金ETF」を買う(おすすめ)

「成長投資枠」では、上場している金ETF(国内 or 海外)を直接購入できます。

人気の金ETF(日本株式市場で買えるもの)

| 銘柄名 | 証券コード | 特徴 |

|---|---|---|

| SPDRゴールド・シェア(東証版) | 1326 | 世界的に有名な金ETF、日本円で買える |

| 純金上場信託(現物国内保管型) | 1540 | 日本国内に現物金を保管、為替リスクなし |

| iシェアーズ・ゴールドETF(米国上場) | 2840 | 円建てで買える新しい金ETF(東証版) |

ポイント:

証券口座から普通に株式と同じように買えます

成長投資枠(年240万円まで)で非課税運用が可能です

方法2:投資信託を使って「金」に連動する商品を買う

(つみたて枠/成長枠どちらもOK)

一部の金連動型の投資信託が、新NISAの対象ファンドとして登録されています。

代表的な金連動型ファンド

| ファンド名 | 特徴 |

|---|---|

| 三菱UFJ 純金ファンド | 純金価格に連動、つみたてNISA対象ではないが成長枠で購入可能 |

| iFree NEXT ゴールドインデックス | ゴールド価格に連動、NISA成長投資枠で購入可能、つみたては非対応 |

ポイント:

ETFよりも積立設定がしやすい

信託報酬(コスト)はETFよりやや高め

注意点:NISAでは“現物の金”は買えない

-

地金(金の延べ棒)や金貨は、NISAの対象になりません

-

純金積立サービス(田中貴金属や三菱マテリアルなど)もNISA非対応です

どの方法がおすすめ?

| タイプ | 向いている人 | 商品例 |

|---|---|---|

| ETF | 一括購入・リスク分散したい人 | 1326, 1540, 2840 など |

| 投資信託 | 毎月コツコツ積立したい人 | iFree NEXT ゴールドなど |

NISAでも「金」に投資することは可能です。ETFや一部の投資信託を使えば、手軽に金価格に連動した運用ができ、リスク分散に役立ちます。現物の金は対象外ですが、金融商品を通じてのゴールド投資は、NISAの「成長投資枠」でしっかり活用できます。

NISAで金を買うなら

純金上場信託(1540)は、為替の影響も受けにくく、NISAの成長投資枠でそのまま買えるETFです。

為替が気になる今、金を選ぶという選択肢

現在、為替は1ドル=140円台。

しかし、もしこれが1ドル=120円に円高が進んだ場合、

米国資産は為替だけで10〜15%の損失を被ることになります。

これに対し、純金ETF(1540)のように円建てで投資できる金資産は、為替変動の影響を受けにくく、リスク分散効果が高いのが特徴です。

「買うタイミングに迷う時こそ、“守りに強い資産”を持つ」

それが、今のような不安定な時代にふさわしい戦略かもしれません。

金ETFの注意点も知っておこう

金ETFは手軽で買いやすい反面、「持っているだけ」で少しずつコストがかかることを知っておきましょう。

たとえば1540なら、年間0.44%の手数料(信託報酬)が自動で引かれます。これは、ETFを管理・運用するための費用です。

とはいえ、少額から買えて管理もラクなので、資産の一部として使うならとても優秀な選択肢です。

「投資って難しそう…」「NISAは始めたけど仕組みがよく分からない」

そんな方におすすめの無料動画があります。

累計72万人が受講、初心者でも分かりやすいと大好評!投資って不安…という方にこそ見てほしい1本です👇